テレビ市場の変遷 - 1 -:地デジ特需と国内メーカーの明暗(05-11年)

- 森英二

- 3月12日

- 読了時間: 4分

薄型テレビメーカーの動きがこのところ騒がしい。ソニーとTCLの合弁会社設立、パナソニックが欧米におけるテレビ販売をSKYWORTHへ移管する動きなど、市場再編を予感させる報道が続いた。そこで本稿では、薄型テレビ市場を2000年代初頭から振り返ってみたい。

07年以降の薄型テレビ市場を振り返る

薄型テレビの歩みは、「地上デジタル放送(地デジ)」の普及と切り離せない。都道府県庁所在地での地デジ放送がスタートしたのは2006年末。そこで07年の年間販売台数を「100.0」とした指数を用い、「BCNランキング」の実売データからその後の市場推移をみていく。

当時の薄型テレビといえば、現在も主役である液晶テレビに加え、高コントラスト・高速応答を武器にしたプラズマテレビ、さらにはリアプロジェクションテレビも存在していた。プラズマテレビは徐々に参入メーカーが減少し、最後まで製品を扱っていたパナソニックが2013年10月に撤退すると市場から姿を消した。一方、その後に存在感を高めていくのが有機ELテレビである。

07年以降、11年3月の地デジ完全移行に向けて、薄型テレビの販売は右肩上がりで増加した。これに拍車をかけたのが、麻生内閣下で始まった「家電エコポイント事業」だ。性能に応じてポイントが付与され、商品と交換できる仕組みで、民主党政権に移ってからも10年4月、11年1月に条件が改定されつつ11年3月まで継続された。

10年、販売台数指数は304.6に達しピークを迎えた。11年7月24日に地デジへ完全移行する直前まで販売は旺盛で、11年も254.4と高水準だった。ただし、同年3月11日の東日本大震災により、東北3県は12年3月31日までアナログ放送が延期されている。震災で物流や店舗営業に一部影響はあったものの、地デジ移行に向けた全国的な需要の流れは崩れなかった。

強制的な買い替えにより需要が前倒しになったことから、13年以降は販売が基点(07年=100)を下回る水準で推移する。薄型テレビ市場が成熟し、スマートフォンの普及などで家電の消費行動が変化したことも背景にある。20年の指数が100.3と一時的に回復したのは、新型コロナウイルスの影響で在宅時間が増え、テレビ利用が増えたためだ。

では、ここからは、視点をメーカーに移し、05年から25年にかけて薄型テレビのシェアの推移をみていく。期間が長いため、05年から11年、12年から18年、19年から25年と3つのフェーズに分ける。

明暗が分かれた国内メーカーの動向(05-11年)

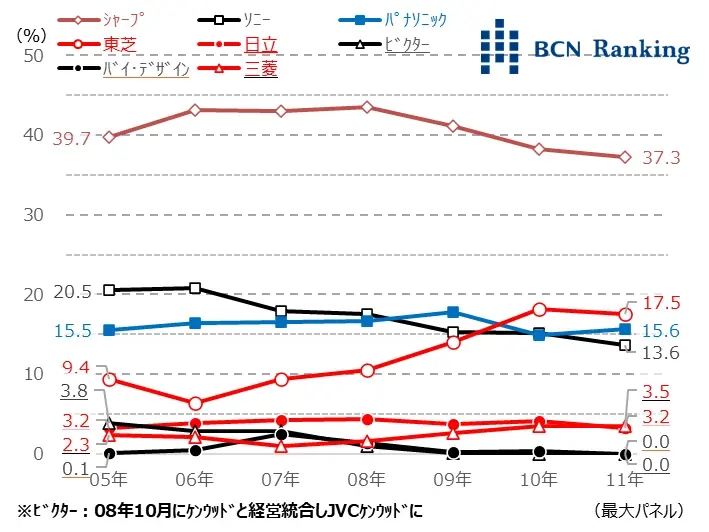

まず、05年の地デジ放送開始前夜から、11年の地デジ切り替えまでのメーカーシェアの動きをみていく。この期間は、シャープが4割前後のシェアを占め、首位を独走していた。同社は液晶テレビを中心に幅広いサイズ展開を行い、薄型テレビ市場をけん引していた。

05年から08年にかけては、ソニーとパナソニックが2位争いを繰り広げる。両社とも液晶テレビに加えてプラズマテレビも販売していた。ソニーは07年にリアプロジェクションテレビから撤退しつつ、同年には小型の有機ELテレビを発売した。しかし、シェアは緩やかに低下していく。一方、東芝は05年時点で4位だったが、06年を底にシェアは増加。06年以降はREGZAブランドが浸透し、09年にはソニーに迫り、10年にはソニーとパナソニックを抜いて2位に浮上した。

日立、ビクター、バイ・デザイン、三菱は上位4社に大きく差をつけられていた。日立は08年9月にプラズマパネルの自社生産から撤退。ビクターは08年4月にテレビ事業の縮小、同年10月にケンウッドと経営統合してJVCケンウッドが誕生した。バイ・デザインは11年に破産手続き開始が決定し、12年3月に消滅している。ちなみに、グラフには登場しないが、パイオニアも08年3月にプラズマパネルの自社生産から撤退し、09年にはディスプレイ事業から完全撤退した。

05年から11年の期間は、プラズマテレビを扱うメーカーを中心に構造変化が進み、撤退の動きが相次いだ時期といえる。地デジ放送の開始に向けて価格競争が激化。採算性が悪化したことも、こうした構造変化につながったとみられる。(BCN総研・森英二)