AI需要でSSD価格が急騰。ボード型SSDの値動きとメーカー勢力図の変化

- 森英二

- 2月19日

- 読了時間: 3分

更新日:2月26日

2025年夏以降、DRAMをはじめとしてSSDやHDDにも値上げの波が押し寄せている。要因は、AI向けの需要に対応するため、供給とのバランスが崩れていることだ。影響はコンシューマー市場にも波及している。加えて、26年2月にMicron Technologyがコンシューマー事業から撤退することを発表している。

今回は内蔵SSDにスポットを当てる。「いつから値上がりが始まったのか」「値上がりによって何が変化したのか」を、家電量販店・ネットショップの実売データを集計する「BCNランキング」をもとに探った。

内蔵SSDには、M.2などの「ボード型」とそれ以外の2.5"内蔵型などの「その他」に2種類に分けることができる。現在では「ボード型」が6-7割を占めており、主流になりつつある。今回は「ボード型」のデータを使う。

値上がりはいつから始まったのか

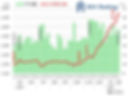

週ごとに1GBあたりの単価(GB単価)を算出した。25年5月第1週のGB単価は、10.06円で、以降多少の変動はあるものの、10-11円の間で推移していた。しかし、11月第2週に11.42円を記録した後、急速にGB単価は上昇し始める。その動きは26年に入っても継続。2月第1週は20.70円に達し、ついにGB単価は20円を超えた。

では、同時期の平均容量の動きも追ってみる。25年5月第1週は1377.9GBだった。2週後には1513.9GBに容量は増加したが、グラフにした期間でも最大容量は1674.3GBで大容量化は、さほど進んでいない。理由としては、現状のPC用途で1-2TBが主流であり、需要が大容量へとシフトしていないことが背景にあると考えられる。

では、他にどのような変化が起きたのであろうか。メーカーシェアを算出したところ、値上がり後もシェアを維持したメーカーが存在した。

値上がりがもたらしたメーカーの力関係

そのメーカーは、SanDiskだ。同社は16年に、HDDメーカーであるWestern Digitalに買収されたが、25年2月に分社化された。

もともと、内蔵SSDのメーカーシェアではSanDiskが首位である時期が多い。2位争いを展開していたのは、Micron TechnologyとSAMSUNGだ。特にMicron Technologyは11月第4週から大きくシェアを落としている。これは先に記したコンシューマー市場からの撤退発表「前」であるため、シェア低下と発表に直接の関連性はない。SAMSUNGが7月と10月にシェアを大きく伸ばしたのは、セールによる一過性の動きだ。

SanDiskのシェアに貢献したのは「WD_BLACK SN7100」シリーズだ。同シリーズの1TBの製品は、11月第4週は11,000円台だったが、26年2月第1週は21,000円台とほぼ倍に値上がりしている。同シリーズの2TBの製品も同様に値上がりした。ちなみに11月にシェアが躍進したのは、多くの販売店で実施されていたブラックフライデーのセールによるところが大きい。

Micron Technologyが市場撤退する2月以降、需給バランスがより逼迫することは想像に難くない。SanDiskとSAMSUNGが穴を埋めるのか、KioxiaやSilicon Powerがシェアを伸ばすのか、それとも他のメーカーが上位に食い込んでくるのかは、供給量をどれほど増やせるかにかかっている。しかし、内蔵SSDの価格は今後も高い状態がしばらく続くのは確実で、購入を検討するユーザーは動向を注視する必要がある。(BCN総研・森英二)